公認会計士・税理士 森 智幸

KEY POINTS

- 特定費用準備資金は、(イ)将来の費用支出の増加が見込まれる場合、(ロ)将来の収入の減少が確実に見込まれる場合、(ハ)将来的に収入の安定性が損なわれるおそれがあり、専ら法人の責に帰すことができない場合、の3種類がある。

- マイナス金利政策の影響で金融資産の利回りが低下しているが、国債や地方債などの償還等に伴い、金融資産の運用益の減少が確実に見込まれる場合は(ロ)に係る特定費用準備資金の活用により、将来の収入の減少に備えることができる。

- 業種によっては、翌事業年度以後の収入が確実に減少することが把握できるケースもあるので、そのような場合も(ロ)の特定費用準備資金を活用できると考えられる。

- 具体的には、積立てた特定費用準備資金を取崩すことで、減少した収入分をカバーするという形となる。

1.はじめに

公益社団法人及び公益財団法人(以下「公益法人」)は、その公益目的事業を行うに当たり、当該公益目的事業の実施に要する適正な費用を償う額を超える収入を得てはならないとされています(公益社団法人及び公益財団法人の認定等に関する法律(以下「認定法」)14条)。

しかし、仮に、公益目的事業会計で黒字となった場合でも、特定費用準備資金を積立てることで、収支相償の計算上、収支相償の額をゼロないしマイナスとすることもできます。

今回は、近年のマイナス金利政策の影響で金融資産の運用益が減少している場合などにおける特定費用準備資金の活用方法について記載します。

なお、本稿は私見であることにご留意ください。

2.特定費用準備資金の種類

特定費用準備資金は、対象となるケースをもとに分類すると、以下の3種類があります。

(イ)将来の費用支出の増加が見込まれる場合

(ロ)将来の収入の減少が確実に見込まれる場合

(ハ)将来的に収入の安定性が損なわれるおそれがあり、専ら法人の責に帰すことができない場合

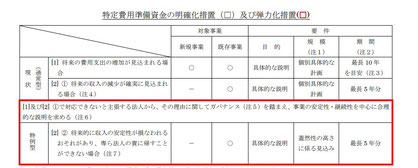

左の表は、平成30年(2018年)6月15日に作成された「平成29年度 公益法人の会計に関する諸課題の検討結果について」(内閣府 公益認定等委員会公益法人の会計に関する研究会)の【別添1】に掲げられている表の一部です。

上記(イ)と(ロ)は「通常型」、(ハ)は「特例型」と分類されています。

このうち(ハ)が、このときの議論で新しく設けられました。

3.将来の収入の減少が確実に見込まれる場合

今回は、特定費用準備資金のうち、(ロ)将来の収入の減少が確実に見込まれる場合について、想定されるケースを記載します。

(1)金融資産の運用益が減少する場合

FAQⅤ-3-⑦では、想定されるケースとして、

「公益目的保有財産である金融資産の運用益で公益活動を行う法人において、従来、年利回り5%程度で運用できていたものが、金融資産の償還等に伴い、これまでと同じ金融商品で運用すると年利回りが1%程度となる見込みの場合」

が紹介されています。

実際、現在はマイナス金利政策の影響で、国債など債券の利回りは低下しています。そのため、償還等に伴い、同じ金融資産として新しい国債などを購入した場合、これまでと同じ運用益を得られないケースが多くなると想定されます。

そのような場合、この特定費用準備資金を積み立てることで、将来の収入の減少に備えることができます。

具体的には、もちろん別表Aの収支相償の計算でマイナスになる場合において特定費用準備資金を積立ててもよいですが、公益法人の運営としてベストなのは、公益目的事業会計の正味財産増減計算書における当期経常増減額をプラスとし、その黒字を基礎に特定費用準備資金を積立てて、収支相償の額をゼロないしマイナスとするという方法です。

そのためには、公益目的事業で「稼ぐ」必要があります。そのようにしないと、当期経常増減額がプラスにはならないからです。

簡潔に言うと、公益目的事業会計において、経常収益を増大させて将来資金を稼ぎ、その将来資金を特定費用準備資金として積立てて、将来の運用益減少分の補填に回す、ということです。

(2)翌事業年度以後の収入が確実に減少する場合

FAQでは、国債等の金融資産の運用益が低下するケースが挙げられていますが、その他に、翌事業年度以後の収入が確実に減少するケースにおいても、この(ロ)の特定費用準備資金を活用できると考えられます。

例えば、検定試験に係る検定料を公益目的事業の収益としている公益法人の場合が考えられます。

業種によっては、例えば国家資格に係る検定試験で、数年に1回、更新が必要な資格もあります。このような資格の場合、この更新を行うために受験する受験者数が、毎回ある年に集中するというケースがあります。このようなケースでは、その集中する事業年度は収入が増大するものの、次の事業年度以後は数年間、収入が減少するということになります。

このような場合、収入が増大する年に生じた利益を特定費用準備資金として積立てて、翌事業年度以後の収入の減少を補填するということが考えられます。

また、施設の貸与を行っている公益法人で、例えば、数年おきに大きな学会や会議の開催が集中するというケースもあります。そのような公益法人では、学会や会議が集中する事業年度は収入が増大するものの、次の事業年度以後は数年間、収入が減少するというサイクルが繰り返されます。このようなケースにおいても、収入が増大した事業年度に生じた利益を特定費用準備資金として積立てて、翌事業年度以後の収入の減少を補填するということが考えられます。

4.積立てるときの注意点

以下では、(ロ)の特定費用準備資金を積み立てるときの注意点について記載します。

(1)過去の実績等を踏まえて収入減少の見込みを明示する

FAQⅤ-3-⑦では「前者の将来において見込まれている収支の変動に備えて法人が自主的に積み立てる資金(基金)については、過去の実績や事業環境の見通しを踏まえて、活動見込みや限度額の見積もりが必要となります。」と記載されています。

また、「平成29年度 公益法人の会計に関する諸課題の検討結果について」の【別添1】では、「過去の実績等及び将来見込みから収入減少の見込みを明示する必要がある。」と記載されています。

これは、例えば、国債等の運用益の場合は、現在の利回りと償還後に新たに購入する国債等の利回りを比較してどの程度の収入の減少が生じるのかを計算することが必要ということです。

また、上記の例で出した検定試験や施設の貸与の場合は、過去の収入変動のサイクルの実績を把握し、それに基づいてどの程度の収入の減少が生じるのかを計算することになります。

(2)期間は最長5年

(ロ)の特定費用準備資金の積立期間は最長で5年となります。

(イ)の典型的な特定費用準備資金は最長10年ですが、それとは異なりますのでご注意ください。

この趣旨は「公益法人の収入の減少を見積もった積立期間が長期にわたることは適切ではなく、一方で、公益法人の収入回復の目途を立てるために一定期間を要することを考慮すると、最長5年の期間の特定費用準備資金の計上を認めることが妥当であると考えられる。」ためです(「平成29年度 公益法人の会計に関する諸課題の検討結果について」より)。

(3)全額取り崩しまで再積立は不可

FAQⅤ-3-⑦では、「また、これらの特定費用準備資金は収入減少に対応して取崩し、計画期間の満了等により特定費用準備資金を全額取り崩すまでは、再度同種の特定費用準備資金は積み立てられませんので、注意が必要です。」と記載されています。

従って、一度積立てたら、全額を取り崩すまでの間は、複数の同種の特定費用準備資金を積み立てることはできないということになります。

5.最後に

今回は、将来の収入の減少が確実に見込まれる場合における特定費用準備資金について記載しました。

次回は、将来的に収入の安定性が損なわれるおそれがあり、専ら法人の責に帰すことができない場合における特定費用準備資金について記載したいと思います。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社や公益法人のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人リスク・デジタル・アシュアランス部門ではアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、公益法人コンサルティング、J-SOX支援、内部統制構築支援、社会福祉法人監査などに携わる。執筆及びセミナーも多数。

収支相償に関する無料相談実施中!!

こちらもどうぞ!

「特定費用準備資金の活用法~専ら法人の責に帰すことができない事情により将来の収入が減少する場合」

特定費用準備資金の特例型について説明しています。

政策変更により補助金が削減される見込みが高くなった場合等での活用が想定されます。