公認会計士・税理士 森 智幸

KEY POINTS

- その他の為替差損益は原則として経常収益又は経常費用に計上しなければならないので、収支相償の計算対象となる。

- 為替差損益は、正味財産増減計算書内訳表で為替差益と為替差損を内部相殺消去して純額表示する必要がある。

- 2022年10月現在では、円安が大きく進んでいるが、収支相償については、単年度で黒字を出してはいけないということではないので、為替差益が発生するからといって外貨建計算を偽ったり、無理に経常外収益に計上したりしないように注意する必要がある。

はじめに

今回も、対話式で、公益社団法人および公益財団法人(以下「公益法人」)の為替差損益の表示に関する留意点を書いてみました。

なお、本稿は私見であることにご留意ください。

【登場人物】

- 中堂所長 公認会計士・税理士。京都五条通監査法人の所長。

- 粟田さん 公認会計士試験合格者。京都五条通監査法人の職員。

(登場人物、事務所名は架空のものです)

1.投資有価証券の為替差損益

粟田さん

「2022年10月20日に、ついに円が1ドル150円を突破しました。」

中堂所長

「外貨建の資産及び負債を保有している株式会社は、今後の四半期決算、期末決算に向けて為替の変動予測と決算への影響を考える必要がある。当法人は、財務諸表監査の他に公益法人コンサルティングも行っているから、公益法人も為替変動の影響を考える必要がある。」

粟田さん

「クライアントの公益財団法人七本松創発振興財団は、外貨建の債券を保有しています。公益法人では、投資有価証券の為替差損益はどのように表示すればよいのでしょうか。」

中堂所長

「公益法人会計基準では、為替差損益の表示については明確な記載がない。そこで、内閣府は『平成29年度 公益法人の会計に関する諸課題の検討結果について』(以下「検討結果」)で、為替差損益の表示方法について定めたんだ。」

粟田さん

「確かに、投資有価証券に係る為替差損益について種類別に記載されていますね。」

中堂所長

「公益法人会計では、時価法を適用した投資有価証券に係る為替差損益は、評価損益等に為替差損益を含めて計上することになるんだ。具体的には以下の通りだ。」

【表1】

|

基本財産評価損益等 |

一般正味財産を充当した基本財産に含められている投資有価証券に時価法を適用した場合における評価損益、売却損益及び為替差損益を計上する。 |

|

特定資産評価損益等 |

一般正味財産を充当した特定資産に含められている投資有価証券に時価法を適用した場合における評価損益、売却損益及び為替差損益を計上する。 |

|

投資有価証券評価損益等 |

投資有価証券に時価法を適用した場合における評価損益、売却損益及び為替差損益を計上する。 |

【表2】

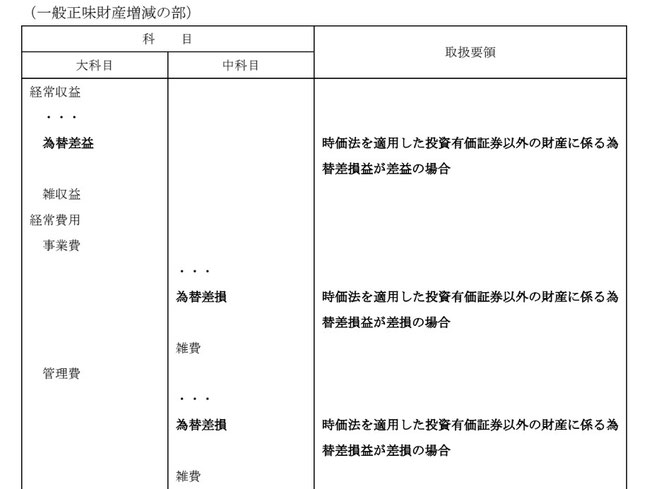

2.その他の為替差損益

粟田さん

「公益財団法人七本松創発振興財団は、アメリカの法律事務所に報酬を支払っていますが、期末には米ドル建の未払金が発生します。したがって、未払金に係るその他の為替差損益が発生します。」

中堂所長

「その他の為替差損益は、原則として経常収益及び経常費用に計上しなければならない。したがって、その他の為替差損益は収支相償の計算要素となるね。以下の【表3】は、「公益法人会計基準の運用指針」(以下「運用指針」)の変更箇所を表した表だ。」

【表3】

3.経常外収益または経常外費用での計上の可否

粟田さん

「その他の為替差損益の表示についてはわかりました。しかし「検討結果」では「原則として」と記載されています。例外的に経常外収益または経常外費用に計上することはできるのですか? 為替差益が生じた場合、経常外収益での計上であれば、収支相償の計算要素になりませんが、今般の急激な円安は経常外での計上要因にならないのですか?」

中堂所長

「公益法人会計基準、同実務指針、「検討結果」には、為替差損益の経常外での計上の可否については何も書かれていないのでなんとも言えない。なお、「外貨建取引等の会計処理に関する実務指針」には為替差損益の例外表示についての記載はあるが、これは別の機会に話すとしよう。いずれにせよ、公益法人では収支相償を満たすために、理由なく為替差損益を経常外収益として表示することは認められないので、安易な例外表示を行うことは慎むべきだね。」

4.正味財産増減計算書内訳表での表示方法

粟田さん

「為替差益と為替差損は相殺して純額で表示するのですね?」

中堂所長

「その通りだ。なお、公益法人会計では、まず、正味財産増減計算書内訳表では、会計区分ごとに為替差益と為替差損を計上する。だから、正味財産増減計算書内訳表では会計区分上では総額表示となる。しかし、合計額を算出するときは【表4】のように、内部取引等消去欄で相殺消去する必要がある。その結果、合計欄では純額となるという流れだ。」

【表4】

5.指定正味財産の部の為替差損益

粟田さん

「指定正味財産の部に計上した資産にかかる為替差損益はどのように表示するのですか?」

中堂所長

「指定正味財産に係る為替差損益については、指定正味財産の部に「基本財産評価損益等」と「特定資産評価損益等」を設けた上で、基本財産評価損益等については、基本財産に係る為替差損益も含めて計上し、特定資産評価損益等については、特定資産に係る為替差損益も含めて計上するということになっている。以下の【表5】は運用指針の変更箇所を示したものだ。

【表5】

6.おわりに

粟田さん

「一般正味財産で外貨建の資産及び負債を保有すると、為替差損益が収支相償の計算にも影響を与えるため、公益認定を受けた公益法人にとっては難しいところですね。」

中堂所長

「近年は、我が国では低金利が続いているため、外貨建の債券を保有する法人も出てきている。為替の変動の予測は難しいが、例えば米ドル建だと、1米ドル◯円のときは何円の為替差損益がでるのかということを予め想定しておく必要があるだろうね。」

粟田さん

「わかりました。」

中堂所長

「なお、先日、内閣府からアナウンスが出ているように、収支相償については単年度で必ず収支が均衡することまで求めるものではなく、中長期で収支が均衡することが確認されればよいとされている。つまり、「単年度であっても黒字を出してはいけない(毎年度、必ず赤字でなければならない)」というものではないんだ。したがって、今般の円安によって為替差益が出そうだからといって、外貨建計算を偽ったり、無理に経常外収益に計上するといったことがないよう、十分注意する必要があるね。そういったことをすると、ガバナンス面で問題があるとして指摘される可能性がある。そうなると、法人運営に大きな影響が出ることになるので注意が必要だね。」

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社や公益法人のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人ガバナンス・リスク・コンプライアンス・アドバイザリー部ではガバナンスに関するアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、公益法人コンサルティング、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、社会福祉法人監査などに携わる。執筆及びセミナーも多数。

公益法人会計について無料相談実施中!