公認会計士・税理士 森 智幸

KEY POINTS

- 純利益を過大計上すると、貸借対照表では、必ず資産は架空資産、負債は簿外負債として表れる。

- 架空資産の計上を防止するためには、資産の実在性を立証する必要がある。そのため、実査・立会・確認といった監査手続を行う必要がある。

- 簿外負債の計上を防止するためには、負債の網羅性を立証する必要がある。そのため、残高確認やカットオフテストなどを行う必要がある。

はじめに

今回は、純利益の架空計上の防止という観点において、資産は実在性、負債は網羅性が重要である理由を対話形式で書いてみました。

なお、本稿は私見であることにご留意ください。

【登場人物】

- 中堂所長 公認会計士・税理士。京都五条通監査法人の所長。

- 粟田さん 公認会計士試験合格者。京都五条通監査法人の職員。

(登場人物、事務所名は架空のものです)

1.貸借対照表と損益計算書の関係

粟田さん

「3月決算の会社の実査、立会を初めて行うことになりました。」

中堂所長

「それはよかったね。さて、監査を行うにあたっては監査要点(アサーション)を設定することが必要だね。監査要点には色々あるけど、純利益の過大計上を見逃さないという一般的な財務諸表監査において、資産と負債について特に重要な監査要点は何かな?」

粟田さん

「資産は実在性、負債は網羅性と認識しています。」

中堂所長

「そうだね。では、なぜ資産は実在性、負債は網羅性が重要なのだろうか?」

粟田さん

「資産は、あるべきものが存在しないのはいけないから。負債は、負の資産なのにすべて計上されていないのはまずいから、でしょうか・・・」

中堂所長

「うーん、それでは答えとしては具合が悪いね。資産の実在性、負債の網羅性を純利益の増加の観点から考えたことはあるかな?」

粟田さん

「それはありません」

中堂所長

「では、説明しよう。次の図を見てほしい。」

【図1】

粟田さん

「損益計算書と貸借対照表の図ですね。これが何か?」

中堂所長

「損益計算書と貸借対照表の関係は分かるね?」

粟田さん

「はい。もちろんわかります。」

中堂所長

「では、この図に示してくれるかな。」

粟田さん

「はい、わかりました。」

【図2】

2.資産は実在性が重要である理由

中堂所長

「そのとおりだね。純利益は純資産の一部を構成するから、このようになるね。では、いわゆる不適切な会計について考えてみよう。会社が業績をよくするために純利益を実際よりも大きく計上しようとした場合、どのような手段が取られるだろうか?」

粟田さん

「架空の売上を計上する、費用の繰り延べを行う・・・」

中堂所長

「損益計算では、そのような手段が挙げられるね。では、これを貸借対照表で行うとなるとどうすればよいかな。純利益を過大に計上するとなると、貸借対照表ではどの部分が動くかな。」

粟田さん

「純資産が動きます。」

中堂所長

「そうだね。では、貸借対照表で純資産を動かすとなると、どうすればよいかな。」

粟田さん

「資産を大きくすればよいと思います。」

中堂所長

「まず、その手段が考えられるね。では、資産を実際よりも大きくするということはどういうことかな。」

粟田さん

「架空資産の計上です。あ、ということは・・・」

中堂所長

「実際にない資産を計上するということだ。だから、資産は実在性が重要となるわけだね。」

【図3】

中堂所長

「このように、収益の過大計上により架空利益を計上すると、必ず売掛金などの資産の増加となって表れる。また、売上原価にすべき金額を棚卸資産に振り替えるというような費用の過小計上のケースにおいても必ず棚卸資産の増加となって表れる。したがって、通常の財務諸表監査では、資産については実在性を監査要点(アサーション)として設定して、監査手続を行う必要があるわけだ。」

【解説】

複式簿記では、貸借は必ず一致します。そのため収益の過大計上などにより架空利益を計上すると、損益計算書と貸借対照表の関係から、資産については必ず架空資産となって表れます。

つまり、実在性のない資産の計上ですから、利益の過大計上という不正会計を防止するためには、資産が実際に存在するかどうかという、資産の実在性が重要となります。

監査人が現金、預金、有形固定資産の実査、棚卸資産の立会、銀行預金や売掛金の残高確認といった監査手続を期末監査時に行うのは、このように資産の実在性を立証し、架空利益の計上がないことの心証を得るためです。

3.負債は網羅性が重要である理由

中堂所長

「純資産を過大計上するためには、もう一つあるね。なんだろう?」

粟田さん

「負債を簿外にして過小計上することです。」

中堂所長

「そうだね。負債を実際残高よりも過小計上することで、純資産が大きくなるわけだ。だから、負債はすべてもれなく記載されている必要がある。負債は網羅性が重要といわれるのはそのためだね。」

【図4】

中堂所長

「このように、費用の過小計上によって架空利益を計上すると、必ず簿外負債となって表れる。前受金として計上すべき金額を売上に計上する収益の過大計上のケースも同様だ。したがって、負債については網羅性を監査要点(アサーション)として設定し、監査手続を行う必要がある。」

【解説】

架空資産の時と同様、複式簿記では貸借は必ず一致します。そのため、費用の過小計上などによって架空利益を計上すると、損益計算書と貸借対照表との関係から、負債については必ず簿外負債となって表れます。

つまり、負債が一部抜かれているのですから、利益の過大計上を防止するためには、負債が漏れなく計上されているかという、負債の網羅性が重要となります。

監査人が、借入金、買掛金、未払金等の残高確認を行ったり、カットオフテストといった監査手続を行うのは、負債の網羅性を立証し、架空利益の計上がないことの心証を得るためです。

4.まとめ

粟田さん

「資産は実在性、負債は網羅性が重要である理由が、損益計算書と貸借対照表の関係を見てよくわかりました。」

中堂所長

「利益を過大計上する不正会計は、架空資産の計上、簿外負債の計上のどちらか一方というよりは、両方の合せ技で来ることが多いと思われる。だから、資産の実在性、負債の網羅性のどちらも重要だね。」

粟田さん

「複式簿記の原理により、純利益の増減と純資産の増減が一致するわけですね。」

中堂所長

「いや、現行の会計は、評価差額などの存在によって純利益の増減額と純資産の増減額は必ずしも一致しない。この点は注意する必要がある。しかしながら、投資者等の利害関係者にとっては純利益は重要な情報であるから、純利益の増減と純資産の増減の関係性を念頭に置いて、資産の実在性と負債の網羅性を立証していくことが必要だ。」

粟田さん

「なぜこの監査手続を行うのかということを、会計面でも考えていくことが必要ということですね。ありがとうございました。」

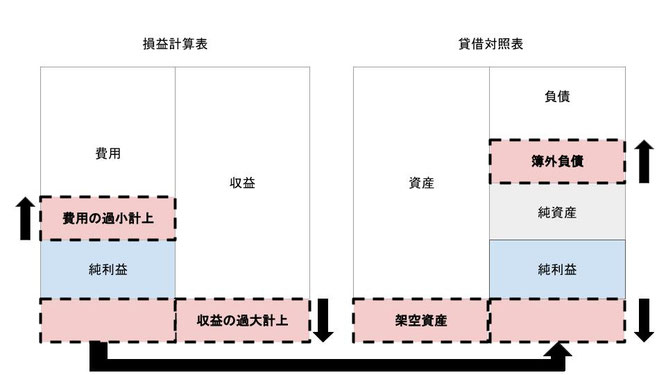

【図5】架空資産と簿外負債を計上した場合の例

【解説】

現行の会計は、評価差額などの存在により、純利益の増減と純資産の増減は必ずしも一致しなくなっています。

とはいえ、純利益の金額は投資情報として依然として重要ですから、純資産の増加要因となる架空資産と簿外負債の計上は防止する必要があります。

期末監査で資産の実在性、負債の網羅性を立証するために行う監査手続は、複式簿記の原理により、貸借対照表の適正性の立証だけでなく、損益計算書の適正性の立証にもつながっています。

この視点は、監査法人が行う財務諸表監査だけでなく、企業において経理部が行う内部チェックや内部監査においても有効と考えられます。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社や公益法人のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人ガバナンス・リスク・コンプライアンス・アドバイザリー部ではガバナンスに関するアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、公益法人コンサルティング、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、社会福祉法人監査などに携わる。執筆及びセミナーも多数。

経理に関する無料相談実施中!