KEY POINTS

- キャッシュ・コンバージョン・サイクル(CCC)は、財務諸表の数値を使用して算定できるので、便利である。

- キャッシュ・コンバージョン・サイクルを使用することで、棚卸資産、売掛金、買掛金の回転について異常点を早期に発見できる。

- 中小企業もキャッシュ・コンバージョン・サイクルを算定し、資金繰りの改善や資金の回転の効率化につなげるべきである。

1.はじめに

今回は、経営指標の一つであるキャッシュ・コンバージョン・サイクル(Cash Convirsion Cycle:通称CCC)について説明します。

会社経営においては、売上や利益をあげることも重要ですが、一方で資金繰りにも注意する必要があります。キャッシュ・コンバージョン・サイクルは会社の資金効率を示す指標であり、資金繰りの傾向と対策につながる指標でもあります。

なお、本稿は私見であることにご留意ください。

2.キャッシュ・コンバージョン・サイクル(CCC)とは

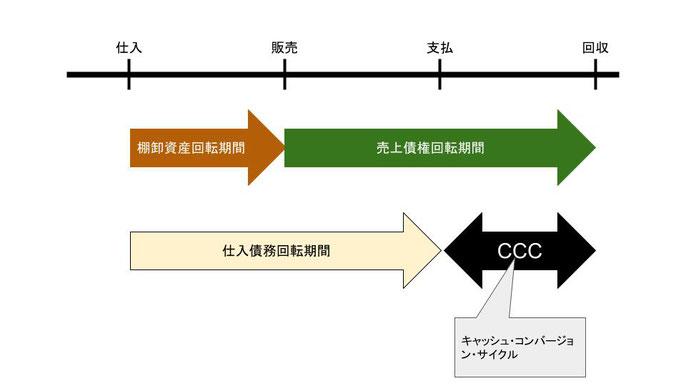

キャッシュ・コンバージョン・サイクルは、原材料や商品の購入から、販売して資金を回収するまでの期間を示すものです。

具体的には、以下の計算式で計算します。

キャッシュ・コンバージョン・サイクル=売上債権回転期間+棚卸資産回転期間-仕入債務回転期間

図で示すと以下のとおりとなります。

キャッシュ・コンバージョン・サイクルは、その数値が短ければ短いほどよいとされます。なぜかというと、キャッシュ・コンバージョン・サイクルが短いということは、原材料や商品に投下した資金が、再び資金化されるまでの期間が短いということになるからです。

3.キャッシュ・コンバージョン・サイクルの活用法

キャッシュ・コンバージョン・サイクルは、財務諸表の数値のみで計算でき、非常に簡便であるというメリットがあります。したがって、例えば、上場企業についても、有価証券報告書の貸借対照表と損益計算書を使えば、その上場企業のキャッシュ・コンバージョン・サイクルを算出することができます。

(1)推移分析

キャッシュ・コンバージョン・サイクルの活用法の例としては、事業年度ごとの推移分析により、棚卸資産、売上債権、仕入債務の異常点を早期に発見するという活用法があります。

例えば、キャッシュ・コンバージョン・サイクルが、年々伸びている場合、この3つのうち、どれかの回転期間が伸びているはずです。棚卸資産回転期間が伸びていれば、滞留在庫が増加している可能性があります。

キャッシュ・コンバージョン・サイクルが年々伸びているということは、投資から資金の回収までの期間が伸びているということなので、お金の回転が鈍くなっているということです。このような場合、資金繰りにも影響が出ている可能性が高いです。

しかしながら、キャッシュ・コンバージョン・サイクルの推移分析を行えば、資金繰りの悪化が本格化する前に手を打つことができます。

(2)企業間比較

キャッシュ・コンバージョン・サイクルは財務諸表の数値のみで計算できるため、同じ業界の他の企業や業界平均との比較にも使用できます。

キャッシュ・コンバージョン・サイクルを比較すれば、売上も純利益も順調のように見える企業が、他社や業界平均と比較すると、ちょっと資金の回収までの期間が長いなというケースがあるかもしれません。

逆に、企業規模は小さいものの、キャッシュ・コンバージョン・サイクルは他社や業界平均と比べると非常に短い、というケースもあるかもしれません。

売上債権回転期間といった単独の経営指標のみだと、比較してもなんとなくわかりにくい部分がありますが、キャッシュ・コンバージョン・サイクルにより、投資から資金化までの期間を数値化すると、比較しやすくなり、その企業の資金効率の具合がわかりやすくなります。

4.キャッシュ・コンバージョン・サイクルの改善法

キャッシュ・コンバージョン・サイクルは短いほどよいという経営指標ですが、世界にはアップルのようになんと、キャッシュ・コンバージョン・サイクルがマイナスという企業もあります。私もアップルのHPで財務諸表を見てみましたが、確かに計算するとマイナスとなりました。

キャッシュ・コンバージョン・サイクルがマイナスということは、売掛金は素早く回収し、逆に買掛金の支払いは遅くする、そして在庫は極力持たないという状況が推測されますが、アップルはこれを実行しているようです。

中小企業においても、このように進めたいところですが、取引先との力関係で完全に実行することは難しいといえます。

しかしながら、キャッシュ・コンバージョン・サイクルの改善の努力を行うことは必要です。以下は、キャッシュ・コンバージョン・サイクルの改善案です。

(1)売上債権回転期間

売掛金の回収については、確実に回収できるように口座振替とすることが考えられます(滞留債権を作らない)。

(2)仕入債務回転期間

買掛金の支払いは、期限日に行うことが考えられます(振込の場合)。

買掛金の支払いを、期限日よりも早く行っていると、取引先から「資金繰りのよい会社」と思われ、契約を改定されて支払期日を短くされてしまう恐れがあります。

(3)棚卸資産回転期間

在庫は極力少なくすることが理想ですが、中小企業ではなかなか難しいといえます。そこで、一定期間売れなかった商品等は、損切りしてでも早期に現金化するということも考えられます。

5.おわりに

今回は、キャッシュ・コンバージョン・サイクルについて見てみました。

キャッシュ・コンバージョン・サイクルは、財務諸表の数値で計算でき、しかも有用性が高い経営指標です。

中小企業においても、キャッシュ・コンバージョン・サイクルを活用することで、資金繰りの改善につなげることもできます。

今回のブログが実務の参考になりましたら幸いです。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社等のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人ガバナンス・リスク・コンプライアンス・アドバイザリー部では、内部統制や内部監査に関するアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、公益法人コンサルティングなどに携わる。執筆及びセミナーも多数。

会計に関する無料相談実施中!