公認会計士・税理士 森 智幸

KEY POINTS

- 課税事業者、免税事業者ともに、令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに登録申請書を提出する必要がある。

- 免税事業者は、経過措置により課税事業者選択届出書を提出する必要はない。

- 令和5年1月以後は登録申請が集中すると予測されるので、まだ登録していない事業者は、登録申請を年内(令和4年内)に行っておくほうがよいと思われる。

1.はじめに

我が国では令和5年10月1日より適格請求書等保存方式(インボイス制度)が始まります。

今回は、現時点で適格請求書発行事業者の登録を行っていない事業者について、その登録申請を行う時期について記載します。

なお、本稿は私見であることにご留意ください。

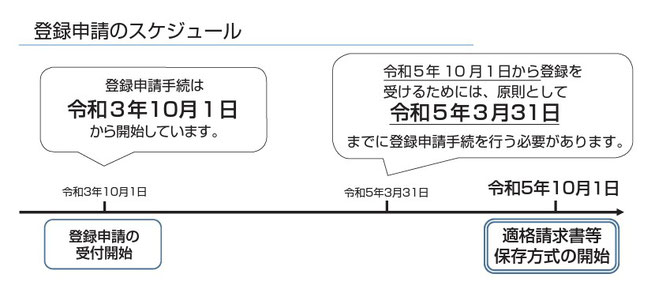

2.登録申請はいつまで?

令和5年10月1日から登録を受けるためには、原則として、令和5年3月31日までに納税地を所轄する税務署長に登録申請書を提出する必要があります。

以下は国税庁のパンフレットに記載されているスケジュール図です。

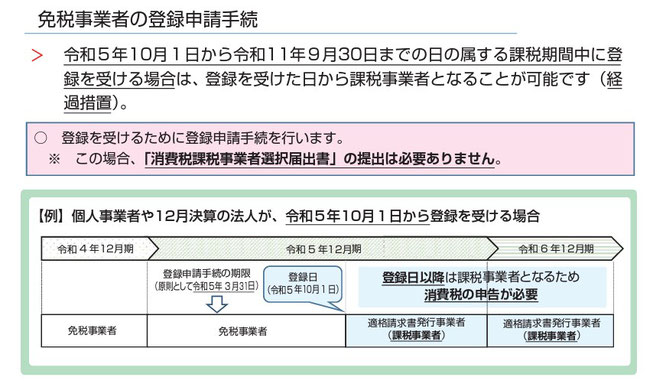

3.免税事業者の登録申請は?

免税事業者についても、登録申請手続の期限は、原則として令和5年3月31日です。

この場合、経過措置により「消費税課税事業者選択届出書」を提出する必要はありません。

したがって、免税事業者も登録申請書を提出するだけでよいということになります。

4.登録申請手続はいつ頃行えばよいのか?

このように、インボイス制度の適格請求書発行事業者の登録申請は原則として令和5年3月31日までとなっています。

現在は令和4年9月ですから、あと6ヶ月半となります。

では、まだ登録を行っていない事業者は、いつ頃登録申請を行えばよいのか、という点ですが、これから登録を希望する事業者は、実務上は遅くとも年内には行っておくほうがよいと思います。

もちろん、例えば令和5年3月に行っても問題はありませんが、おそらく年が明けると駆け込みで、全国から大量の登録申請が行われると予測されます。

このような状況のもとでは、おそらく登録番号の通知や国税庁適格請求書発行事業者公表サイトでの公表が通常よりも遅くなる可能性があります。

といいますのは、インボイスの登録申請が開始された令和3年10月1日から数ヶ月は、登録申請が大量に集中した模様で、登録申請してもなかなか通知が来ないし、公表サイトにもなかなか反映されなかったということがあったからです。

また、申請書の記載誤りが多いというアナウンスもありました。特に、登録申請書に記載された住所が、登記されている住所と異なっているという事例が多かったようです。記載誤りがあると登録も遅れてしまいます。

また、早めに登録をしておかないと、取引事業者からインボイス登録を受けるかどうかの確認が来る可能性が高くなります。価格の見直しや契約の継続についての話も出てくる可能性もありますので、これらの点からも早めの登録がよいと思います。

今回の記事が実務の参考になりましたら幸いです。