公認会計士・税理士 森 智幸

KEY POINTS

- IFRSは、2022年秋に、のれんの償却の採用を決定する可能性がある。

- 日本の会計基準ではのれんの償却が採用されているが、IFRSではのれんの償却は採用されていない。

- IFRSでは、のれんの償却を行わないため当初の取得価額がそのまま残ることから、もし減損が行われた場合、その金額は巨額になる可能性がある。

- しかし、のれんの償却が採用された場合、のれんの償却によって帳簿価額は減少していくため、のれんの減損を行った場合、従来よりも減損損失の金額は小さくなる可能性がある。

- そのため、これまでM&Aにおいては、対象会社の収益性を慎重に検討する必要があったが、のれんの償却が採用されれば、減損損失が純利益に与えるインパクトは緩くなることから、M&Aが積極的に行われるようになる可能性がある。

1 のれんの会計処理が変わる可能性も

5月28日の日本経済新聞朝刊の記事によると、国際会計基準審議会(IASB)のアンドレアス・バーコウ議長が「のれん」の会計処理について、議論の方向性を今秋にも採決する方針を明らかにしたということです。

具体的には、現行の国際財務報告基準(IFRS)では採用されていない、のれんの償却が採用される可能性があるということです。

なお、本稿は私見であることにご留意ください。

2 日本基準とIFRSの違い

我が国の会計基準では、のれんは20年を最長期間として、一定期間において償却を行わなければなりません。これは、投資の回収計算を適切に行うためや自己創設のれんの計上の防止のためといった理由に基づいています。

一方、IFRSでは、のれんの償却は求められていません。企業結合時に見積もった収益力が低下していなければ、企業結合時に発生したのれんの額がその後も継続して計上されます。

ただし、のれんについては毎期減損テストを行い、収益力の低下により減損会計の適用の要件を満たした場合は減損することになります。

3 減損を行った場合の違い

一般的にのれんを減損すると、減損損失の金額は大きいものとなります。

もちろん、我が国の会計基準においても、減損会計の適用の要件を満たした場合は減損を行います。

しかしながら、我が国の場合は、一定期間において償却を行っているので、のれんの帳簿価額は年々小さくなっていきます。それに対して、IFRSの場合はのれんの償却を行わないので、当初の取得価額が残ったままとなっています。

そのため、減損を行った場合、IFRSのほうが我が国の基準と比べて減損損失の金額が巨額となる傾向が強くなります。

したがって、IFRSのほうが純利益に与えるインパクトは大きいといえます。

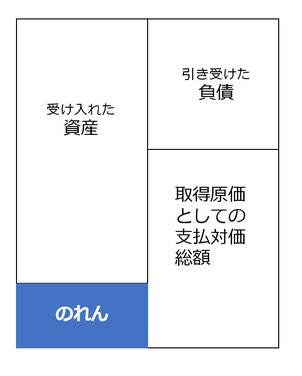

4 数値例による説明

(1)のれんの発生

このことを数値例を使って説明します。

まず、下の図はのれんが発生したときのイメージ図です。

資産および負債を時価評価した後の時価純資産は600となっています。これに対して、払込資本は1,000なので、その差額である400(=1,000-600)がのれんとして計上されました。

(2)のれんの減損が純利益に与えるインパクト

次に、のれんを減損することになったときに、償却を行っていない場合と償却を行っている場合の減損損失の金額の違いについて、簡単に説明します。

なお、のれんの減損は、のれん単体で減損の要否を判定するのではなく、「のれんを含む、より大きな単位での資産グループ」で行う必要があります。これは、のれんはそれ自体では独立したキャッシュ・フローを生まないためです(「固定資産の減損に係る会計基準の設定に関する意見書8」)。

ただし、今回は議論を簡単にするため、下図のようにのれんの割引後キャッシュ・フローを100と仮定します。また、のれんの償却は5年で行うとします。

ここでは、のれん発生後の2年後の✕3年度に減損を行うことになったとします。

上のケースはのれんの償却を行わない場合です。

この場合はのれんの金額は400のままなので、減損損失は300となります。

一方、下のケースのようにのれんの償却を行った場合は、✕3年度ののれんの帳簿価額は240となっているので、減損損失は140となります。

このように、のれんの償却を行っているかどうかで、減損損失の金額が変わってきます。

そのため、現行のIFRSのように、のれんの償却を行っていない場合は、減損を行ったときに純利益に与えるインパクトが大きくなります。

5 M&Aが積極的に行われるようになる?

このような背景があるため、IFRSを適用している会社は、例えばM&Aを行うときは、将来の収益性を慎重に検討する必要が出てきます。なぜならば、上記のように、もし減損を行った場合は、減損損失の金額が巨額となる可能性があるためです。

しかしながら、のれんの償却が認められるようになれば、のれんの金額が、毎期減少していくので、仮に減損を行う場合でも、IFRSの場合と比べて、減損損失の金額が小さくなる可能性があります。また、すでに償却済みであれば、のれんの減損は行う必要はありません。

そのため、これまで、IFRSを適用している会社にとっては、のれんの減損が発生すると純利益に与えるインパクトが大きくなるため、M&Aを行う場合は、慎重に行う必要がありました。

しかし、のれんの償却が認められるようになれば、逆に純利益に与えるインパクトは緩くなることから、M&Aなど企業結合が積極的に行われるようになる可能性があります。

したがって、もしIFRSでのれんの償却が認められるようになれば、IFRSを採用している企業の戦略の方向性も変わってくる可能性があると考えられます。

もちろん、これは収益性の見積りを雑に行ってよいというわけではありません。

これまではターゲット企業の収益性を慎重に見積もらなければならない結果、M&Aに二の足を踏んでいたようなケースであっても、のれんの償却を行えるようになることで、それまでよりも積極的にM&Aを進めることができる可能性が高まるのではないかということです。

今回の記事が実務の参考となりましたら幸いです。

◎お知らせ~「4 のれんの評価」を執筆しています

『現場で使える「会計上の見積り」の実務』(清文社・日本公認会計士協会京滋会編)では、「4 のれんの評価」を執筆しました。

こちらも参照していただけますと幸いです。

執筆者:公認会計士・税理士 森 智幸

令和元年に独立開業。株式会社や公益法人のガバナンス強化支援、公益法人コンサルティングなどを行う。

PwCあらた有限責任監査法人リスク・デジタル・アシュアランス部門ではアドバイザリーや財務諸表監査を行う。

これまで、上場会社の財務諸表監査・内部統制監査、アメリカ合衆国への往査、公益法人コンサルティング、海外子会社のJ-SOX支援、内部監査のコソーシング、内部統制構築支援、社会福祉法人監査などに携わる。執筆及びセミナーも多数。

会計上の見積りに関する無料相談実施中!!