公認会計士・税理士 森 智幸

KEY POINTS

- 収益と収入、費用と支出は計上のタイミングの違いがある。

- このタイミングの把握を誤ると利益が出ているにも関わらず、資金繰りが破綻する「黒字倒産」の危険がある。

- キャッシュ・フロー計算書は利益とキャッシュ・フローの関係を把握できるので、月次決算においても作成すると有用である。

1 はじめに

キャッシュ・フロー計算書の作成は、非上場の会社ではあまり行われていません。

これは、キャッシュ・フロー計算書の作成義務がないこともありますが、一方でキャッシュ・フロー計算書の作成の有用性があまり知られていないこともあるのではないかと思います。

キャッシュ・フロー計算書の作成は手間がかかりますが、利益とキャッシュ・フローとの関係を把握する上で有用な情報を得ることができます。

そこで、今回は、中堅・中小企業におけるキャッシュ・フロー計算書の重要性を記載いたします。(計算は間接法による営業活動によるキャッシュ・フローの計算を前提とします。)

なお、本稿は私見であることにご留意ください。

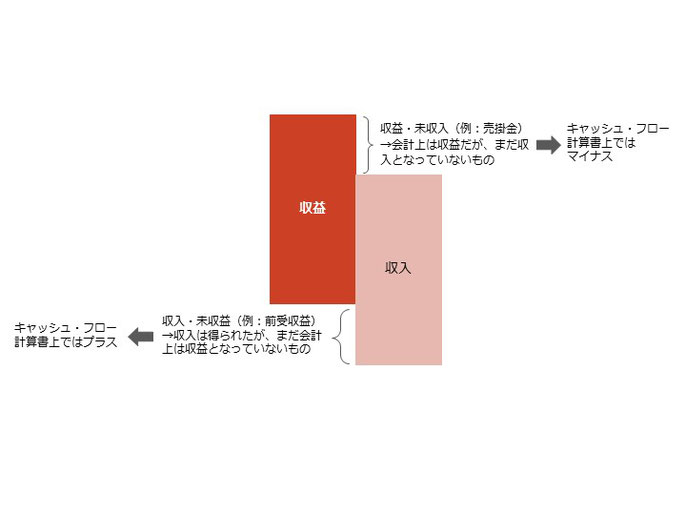

2 収益と収入の違い

「収益と収入の違い~キャッシュ・フロー計算書」でも記載しましたが、発生主義会計では、収益の計上のタイミングと、収入のタイミングがずれてきます。

これを図にしたのが以下の【図表1】です。

なお、「キャッシュ・フロー計算書上ではマイナス」、「キャッシュ・フロー計算書上ではプラス」と記載していますが、これは各項目が増加した場合を前提としたものです。

各項目が減少した場合は、その逆となります。

【図表1】(間接法を前提)

収益・未収入項目の例としては売掛金があります。

掛売上により売掛金が増加した場合、収益が増加するので利益の増加にはつながります。

しかしながら、収入にはつながっていませんので、キャッシュ・フロー計算を行う上ではマイナスするということになるわけです。

次に、収入・未収益項目の例としては前受収益があります。

こちらは逆に、先に収入は入ってきているものの、まだ収益になっていないものです。

したがって、利益の増加にはつながっていないものの、収入はあるため、キャッシュ・フロー計算を行う上ではプラスするというわけです。

3 費用と支出の違い

今度は、費用と支出の関係です。

こちらも発生主義会計では、費用の計上のタイミングと支出の計上のタイミングがずれてきます。

同じように記載したのが【図表2】です。

【図表2】(間接法を前提)

費用・未支出項目の例としては買掛金があります。

掛仕入により買掛金が増加した場合、費用が増加するので利益の減少につながってしまいます。

しかしながら、まだ支出はされていませんので、キャッシュ・フロー計算を行う上ではプラスするというわけです。

次に支出・未費用項目の例としては【図表2】では前払費用をあげましたが、その他には棚卸資産や減価償却資産もあげられます。

こちらは逆に、先に支出はしたものの、まだ費用となっていないものです。

したがって、利益の減少は生じていないものの、支出はすでにされているため、キャッシュ・フロー計算を行う上ではマイナスするというわけです。(注:減価償却資産そのものの取得や除売却の場合は「投資活動によるキャッシュ・フロー」において計上します。)

なお、減価償却資産については減価償却を行うと、その分、支出・未費用項目である帳簿価額が減少しますので、減価償却を行った場合は、逆にキャッシュ・フロー計算を行う上ではプラスとなります。

キャッシュ・フロー計算書上で、税金等調整前当期純利益に減価償却費をプラスしているのはそのためです。

4 タイミングのズレによる落とし穴

(1)設例による説明

このように、収益と収入、費用と支出には計上のタイミングにズレがあるので、発生主義による利益計算と同時に、キャッシュ・フローの計算も行っておくことも必要です。そのようにしておかないと、経営者が気づかないうちに資金繰りが破綻するリスクがあるためです。

そこで、極端な例で発生主義による利益計算とキャッシュ・フローの関係を見てみます。

【設例】

- 当社は4月10日に現金で商品1,000円を仕入れた。

- この商品の全額を、4月20日に掛で売上げた。売上金額は1,500円であった。なお契約上は月末締めで入金は翌月10日であった。

- 当社は3月決算の法人であり、期首残高は現金1,000円のみであったとする。

この場合、4月の試算表では以下のようになります。

| 売上 | 1,500 |

| 売上原価 | 1,000 |

|

売上総利益 |

500 |

このように、4月の試算表では利益500円が発生しています。

しかしながら、キャッシュ・フロー計算書を作成してみると次のようになります。

| 利益 | 500 |

| 売掛金の増加額 | △1,500 |

|

営業活動による キャッシュ・フロー |

△1,000 |

キャッシュ・フロー計算を行うと、キャッシュ・フローは△1,000円となりました。

実際、この設例では商品を仕入れるのに1,000円を払いました。

しかしながら、売上は掛売上であり、入金は翌月である5月10日となっているので、4月中には入金がありません。

そのため、4月は収入は0円、支出は1,000円となることから、4月のキャッシュ・フローは△1,000円となるわけです。

したがって、一見すると、この会社は儲かっているように見えますが、実は資金の流出が発生しています。

(2)利益とキャッシュ・フローの関係の把握

このように、発生主義会計による利益計算と同時に、キャッシュ・フローの計算もしておかないと、気づかないうちに資金繰りが悪化していたということにもなりかねません。

なお、このように利益が出ているにも関わらず、資金繰りが破綻して倒産するケースを黒字倒産といいます。「勘定合って銭足らず」ということわざがありますが、黒字倒産はまさにこのことを表しています。

そのため、純利益は発生しているにも関わらず、特に、営業キャッシュ・フローがマイナスとなっている場合は、会社の営業活動からキャッシュを生み出していないということですから注意する必要があります。

したがって、利益とキャッシュ・フローの関係を把握するために、キャッシュ・フロー計算書を毎月作成することが重要となります。

もうひとつ、重要な点は、入金と支払のタイミングを誤らないようにすることです。

原則は「入金は早く、支払は遅く」です。企業はこのことを念頭に置いて、取引先との契約を締結していく必要があります。そうしないと、場合によっては上記のように利益は発生しているにもかかわらず、資金繰りが悪化していくというリスクが高まってしまいます。

5 おわりに

キャッシュ・フロー計算書は直接法よりも間接法のほうが、財務諸表の数値を基礎に作成できますので作成はしやすいです。(ただし、投資活動によるキャッシュ・フローと財務活動によるキャッシュ・フローについては同じです。)

もっとも、間接法で作成する場合であっても比較的手間はかかりますが、それでもキャッシュ・フロー計算書は、利益とキャッシュ・フローの関係を把握する上で有用な情報を得られます。

また、金融機関など外部の利害関係者にとっても同様に、対象となる企業の利益とキャッシュ・フローの関係を把握できるので、資金繰りの現在の状況を把握することができます。特に、上記の通り、営業活動によるキャッシュ・フローがマイナスとなっている場合は注意する必要があります。

今回のブログが実務の参考となりましたら幸いです。

キャッシュ・フロー計算書の作成に関する無料相談実施中!!